每日市场观点——2025年6月16日

每日市场展望,2025年6月16日

Patrick Munnelly,Tickmill Group市场策略合伙人

Munnelly的宏观分析……

尽管以色列和伊朗之间持续发生导弹交火,但市场表现出韧性,周一大多数亚洲股指收盘上涨。中国零售额超出预期,但市场对此消息反应平淡。油价最初飙升4%,但此后企稳,目前上涨约1%。虽然中东地区冲突屡见不鲜,但此次特殊情况似乎并未进一步升级。投资者似乎相信伊朗不会试图封锁霍尔木兹海峡,因为此举可能引发美国介入。此外,沙特阿拉伯和其他欧佩克成员国有能力在必要时增加石油供应以稳定油价。这种地区紧张局势加剧了即将在加拿大举行的七国集团(G7)会议的复杂性,此前该会议已因特朗普总统对盟国征收关税引发的争议而紧张。贸易协定方面的进展仍然有限,上周达成的中美临时关税决议尚未完全解决与国家安全担忧相关的关键矿产限制问题。

中国5月份信贷数据显示,社会融资规模新增2.287万亿元人民币,高于去年的2.062万亿元人民币,主要由政府借款而非大范围放贷推动。年初至今,受财政刺激措施推动,社会融资规模增长25%(增加18.63万亿元人民币),而私营部门需求依然疲软,居民消费偏好偏向储蓄。尽管央行降息和降低存款准备金率,但国有企业仍承担了大部分负担。房价下跌、烂尾楼盘、关税不确定性以及产能过剩等挑战持续存在,给企业利润率、盈利和信心带来压力,并加剧了通货紧缩趋势。5月份贸易数据显示,对美国以外出口产品的需求强劲;然而,由于国内挑战,风险依然存在。

中东冲突升级导致油价大幅上涨。虽然现在下结论还为时过早,但这种情况凸显了目前存在的巨大不确定性。预计本周各央行会议,尤其是美联储会议,将在等待更多信息之际维持利率基本稳定。然而,衡量美国经济活动仍将十分困难。美联储预计将在周三的会议上维持当前立场,届时还将发布最新的经济预测摘要和美国交通部(DOT)数据。普遍预计联邦基金利率目标区间将保持不变。预计GDP预测将下调,失业率将小幅上升,通胀率将上升,长期利率预测也可能会上调。此外,疲软的汽车销售和价格可能会对5月份的零售额数据产生负面影响,尽管核心销售额可能略有增长。总体而言,零售额增长似乎正在逐渐减弱。

周五,欧元区将公布5月份货币和信贷数据,预计将显示其持续增长。强劲的信贷利率是货币政策合理调整的关键指标。法国方面,预计6月份Insee商业调查反映的消费者信心略低于历史平均水平,但已接近历史平均水平。工会之间关于养老金的讨论预计将于周二结束。届时,人们的注意力将转向社会党,该党已明确表示将以这些讨论的结果为条件,支持总理贝鲁。

下周,英格兰银行会议将成为焦点。自5月会议以来,近期数据向好,但不足以说服货币政策委员会(MPC)再次降息。因此,我们预计货币政策委员会将维持银行利率在4.25%不变。在英国央行会议召开前一天,随着复活节效应消退以及国家统计局(ONS)修正此前对车辆消费税增幅的高估,预计消费者物价指数(CPI)将显示服务业通胀同比下降0.6个百分点至4.8%。我们预计周五零售额将令人失望,5月环比下降1.5%。最后,特朗普可能会在七国集团会议期间批准英美贸易协定的部分内容。

在亚洲,日本央行(BoJ)定于本周召开会议。鉴于近期日本超长期政府债券(JGB)的下跌,预计日本央行将维持当前立场,并可能从明年4月开始放慢量化紧缩的步伐。

隔夜头条

以色列和伊朗冲突升级,互发导弹袭击

美联储按兵不动,华尔街不禁要问,降息需要付出什么代价

中国零售额超出预期,但工业产出和投资增长滞后

澳大利亚央行将决定公布投票结果;中国人民银行计划在6月份增加流动性

AMD推出MI500指数,瞄准英伟达的AI主导地位

英国Rightmove房价6月份罕见下跌

新西兰服务业PMI进一步萎缩

日本央行将在市场动荡中重新评估债券购买策略

马克龙在美贷款谈判期间向格陵兰提供安全援助

台湾对华为和中芯国际实施技术出口管制

伊朗以巴危机爆发,油价守住涨幅;金价小幅走高

美元小幅上涨,日元因原油价格上涨而走软

经济学家预测德国今年将恢复增长

纽约时间上午 10 点到期的外汇期权

(10 亿以上代表到期日较长,在每日平均波动率 (ATR) 范围内交易时更具吸引力)

EUR/USD: 1.1700 (EU4.57b), 1.2000 (EU2.04b), 1.0600 (EU1.97b)

USD/JPY: 145.00 ($4.87b), 139.00 ($776.2m), 135.00 ($700m)

AUD/USD: 0.6560 (AUD549m), 0.6455 (AUD476.2m), 0.6333 (AUD402.2m)

USD/CNY: 7.4000 ($664.3m), 7.6000 ($415.4m)

USD/CAD: 1.5100 ($414.7m), 1.4305 ($332m)

GBP/USD: 1.3505 (GBP339.1m)

USD/BRL: 6.8400 ($300.4m)

截至 6 月 13 日当周的 CFTC 持仓情况

投机者已减持芝加哥期货交易所(CBOT)美国国债期货净空头头寸22,628份合约,至79,745份。

他们还减持了芝加哥期货交易所(CBOT)美国超长期国债期货净空头头寸24,696份合约,至203,747份。

投机者增持了芝加哥期货交易所(CBOT)美国10年期国债期货净空头头寸18,845份合约,至724,101份。

同样,芝加哥期货交易所(CBOT)美国5年期国债期货净空头头寸增加了74,384份合约,至2,470,920份。

芝加哥期货交易所(CBOT)美国2年期国债期货净空头头寸增加了36,591份合约,至1,180,516份。股票基金经理在芝加哥商品交易所 (CME) 的标普 500 指数净多头仓位增加了 10,532 份合约,达到 825,013 份。股票基金投机者在芝加哥商品交易所 (CME) 的标普 500 指数净空头仓位增加了 31,419 份合约,目前为 316,744 份。日元净多头仓位为 144,595 份合约。欧元净多头仓位为 93,025 份合约。英镑净多头仓位为 51,634 份合约。瑞士法郎净空头仓位为 -21,268 份合约。比特币净空头仓位为 -2,009 份合约

技术与交易观点

标普500 枢轴点位 5900

每日成交量加权平均价格 (VWAP) 看跌

每周成交量加权平均价格 (VWAP) 看涨

高于 5900 目标价位 6100

低于 5800 目标价位 5650

欧元/美元枢轴点位 1.12

每日成交量加权平均价格 (VWAP) 看涨

每周成交量加权平均价格 (VWAP) 看涨

高于 1.11 目标价位 1.19

低于 1.11 目标价位 1.0950

英镑/美元枢轴点位 1.34

每日成交量加权平均价格 (VWAP) 看涨

每周成交量加权平均价格 (VWAP) 看涨

高于 1.34 目标价位 1.38

低于 1.3350 目标价位 1.32

美元/日元枢轴点位 147

每日成交量加权平均价格 (VWAP) 看跌

每周成交量加权平均价格 (VWAP) 看跌

高于 147.10 目标价位148.26

低于146.53,目标价位139

XAUUSD枢轴点3365

每日成交量加权平均价格(VWAP)看涨

每周成交量加权平均价格(VWAP)看涨

高于3410,目标价位3600

低于3240,目标价位3000

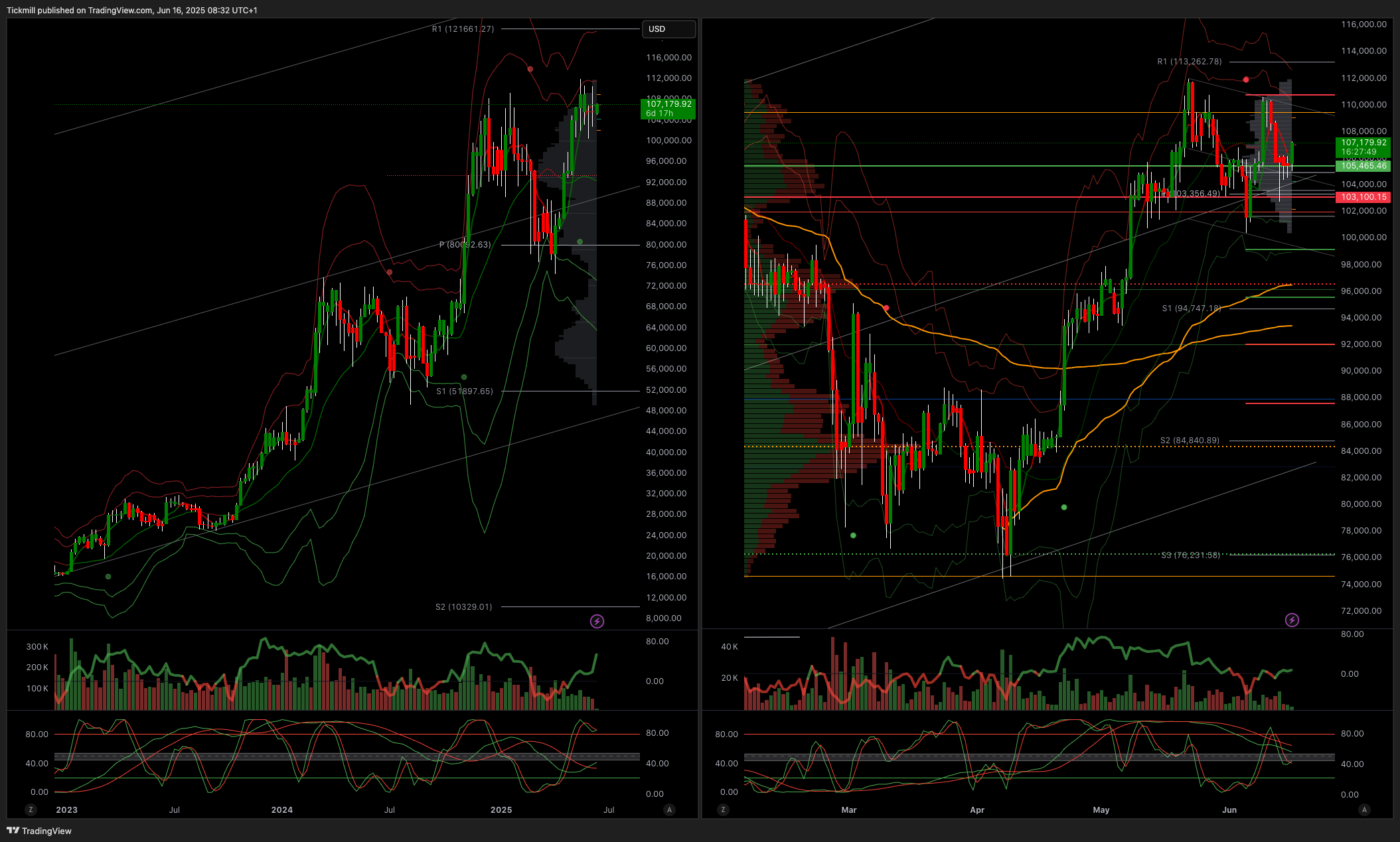

BTCUSD枢轴点10.5万

每日成交量加权平均价格(VWAP)看跌

每周成交量加权平均价格(VWAP)看跌

高于10.5万,目标价位11.8万

低于10.3万,目标价位10万

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。