直升机撒钱——刺激经济的新时代?

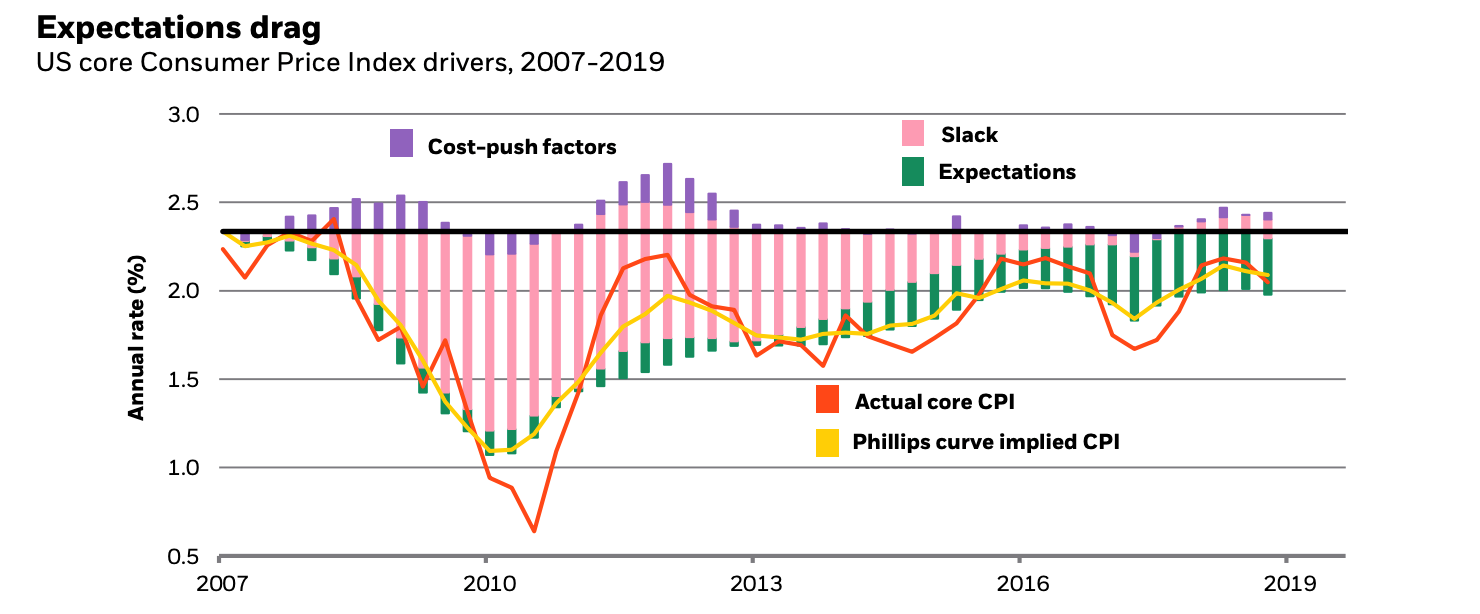

下一次经济衰退对廉价信贷的“饥渴”,很可能会超过发达市场央行提供廉价信贷的能力。Black Rocks今年8月发布的研究报告显示,货币当局正急于利用货币工具的潜力,遏制负面预期的蔓延,因此错失了补充弹药的机会。通胀公式中,与作为主要驱动因素的“疲软”相比,预期的权重越来越大,可以看出上述情况:

当前的信贷宽松非常不同寻常,因其已经开始于扩张阶段,即伴随着稳健的经济基本面,比如美国接近充分就业和消费者信心处于创纪录水平。对经济衰退的担忧似乎已经足够让各国央行开始动用货币工具。独立于货币政策的财政政策,也不会是治愈下一场危机的万灵药,因为债务水平很高,而且实施财政政策面临典型的政治障碍。一个有效的解决办法可能是政策协调,即货币政策和财政政策共同行动并相互加强,从而可以采取一些极端措施,如“直升机撒钱”,或者简单地说,由央行直接为国家债务提供资金。在下一次经济衰退期间,单独实施货币和财政政策不会奏效的原因有以下两个:

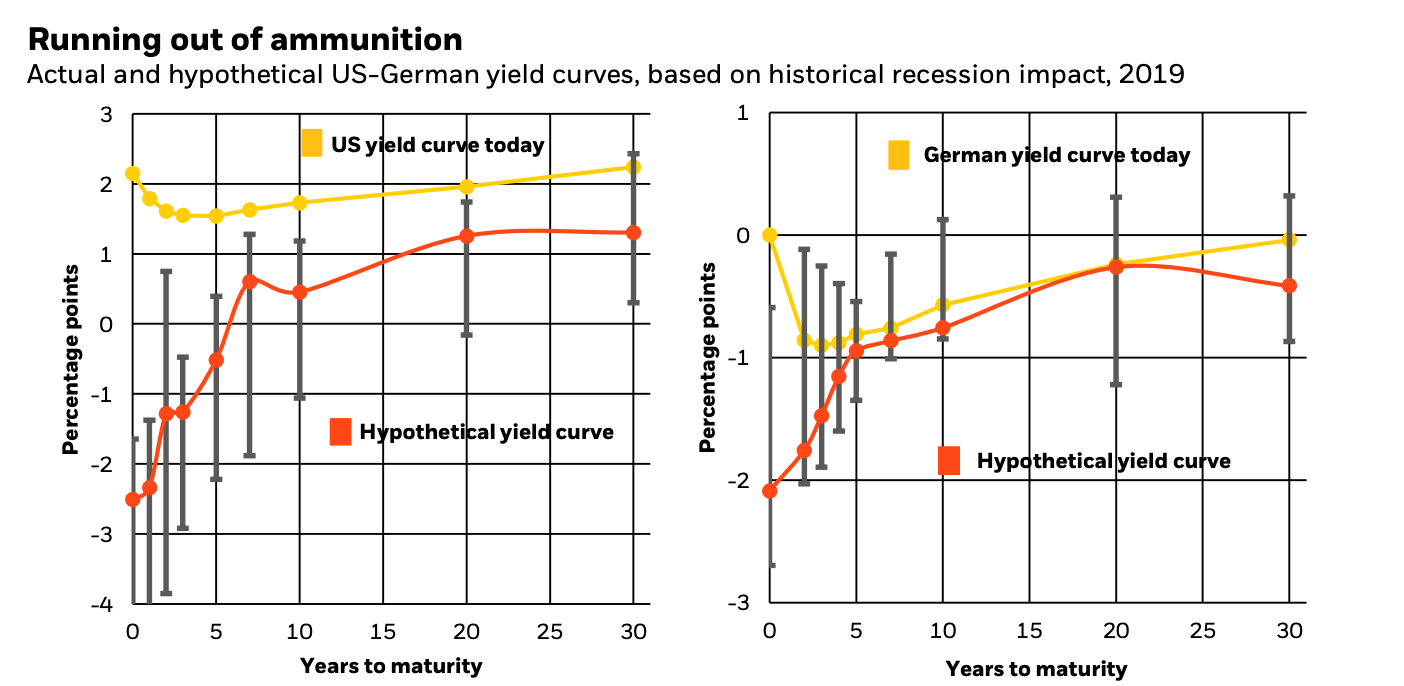

- 在一系列经济衰退之后,避险情绪的加剧(安全资产在投资组合中的比重不断上升)和潜在GDP增长的放缓,一直在降低所谓的中性利率。简单地说,这是一个均衡利率,在这个利率水平上,两个重要的宏观经济变量——通胀和失业率保持在预期水平。不断下降的中性利率降低了与有效下限——零利率的距离,在零利率,金融机构宁愿囤积现金,也不愿互相放贷。可以与2008年危机比肩的下一次衰退,可能需要至少降息2%(而降息的空间可能还不够),会将收益率曲线完全拉低至0%以下:

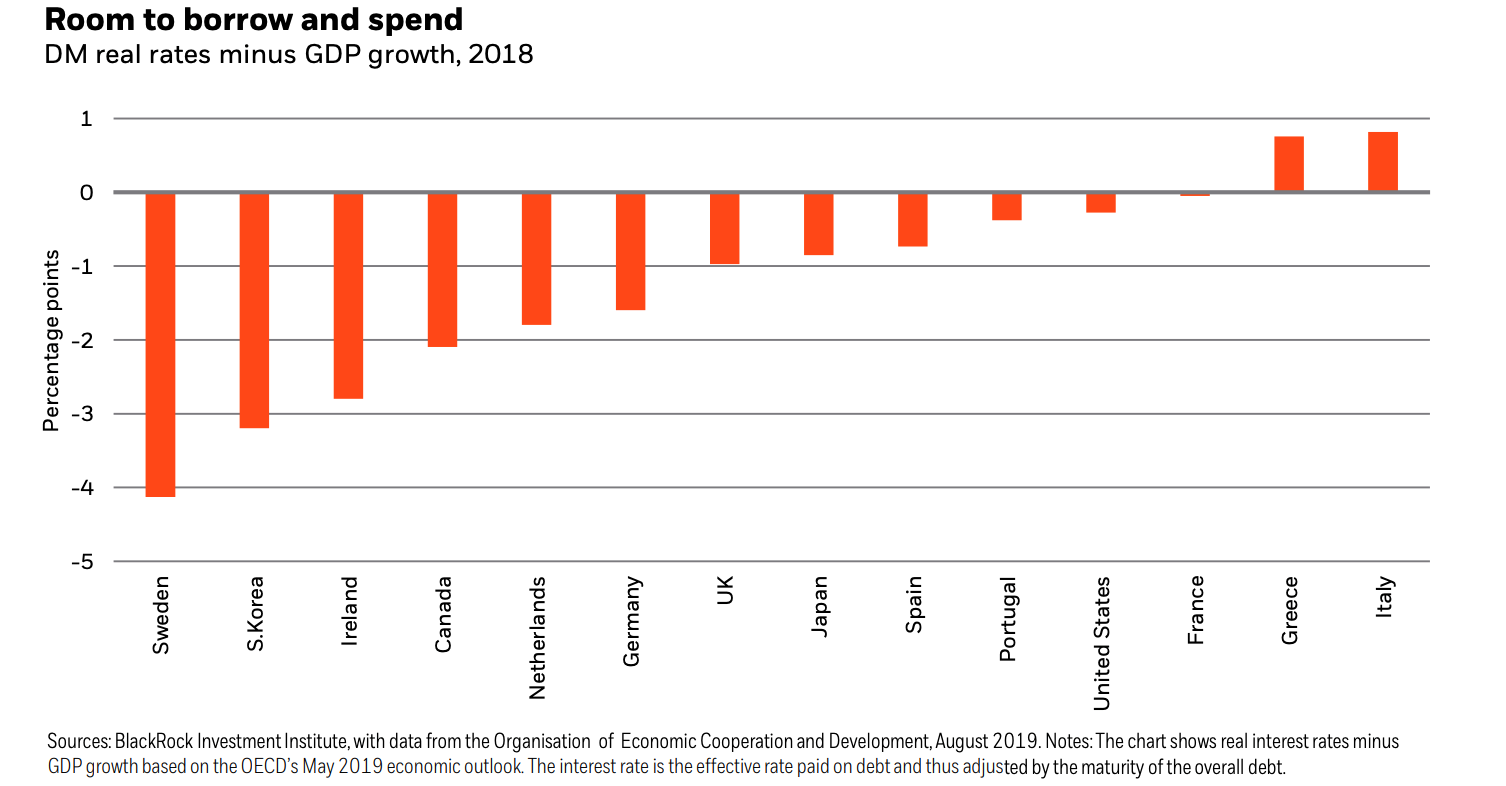

- 稳定的低、负利率环境为政府发行更多债务创造了一个自相矛盾的机会,同时降低了偿债成本与政府收入的比例。与此同时,债务与GDP的比率甚至可能下降(如果无风险利率仍然低于资本成本和GDP增长率),从而使信用风险高的国家(意大利、希腊)能够通过发行更多债务自由地解决当前的短期问题:

但是,一旦无风险利率开始稳步超过GDP增长率(即在下次衰退期间),那么由于债务可持续性方面的担忧,财政刺激政策将遇到严重障碍。因此,我们得到的可能是无限但无效的货币政策以及有效但有限的财政政策。我们能把它们结合起来吗?答案是肯定的。这可以通过央行增加财政工具,或直接确保政府债务的可持续性来实现。从这两种情况都可以看出,这意味着央行有更多的机会直接影响消费者需求(购买商品或股票),绕过传统的利率传导渠道。一般来说,这种方法是一种称为现代货币理论的政策的原型,将在下一篇文章中进一步讨论。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。